QUE REFORMA EL ARTÍCULO 115 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, A FIN DE QUE LOS MUNICIPIOS COBREN EL PREDIAL A DEPENDENCIAS Y ENTIDADES DE LA ADMINISTRACIÓN PÚBLICA FEDERAL Y ESTATAL, CUANDO SEAN UTILIZADOS ESTOS BIENES PARA FINE Featured

PVEMPlanteamiento del problema

La fracción IV del artículo 115 constitucional le determina al municipio la competencia de administrar libremente su hacienda; asimismo, en el inciso a) de esa misma fracción, estipula la facultad de éste para recibir las contribuciones establecidas por las entidades federativas sobre la propiedad inmobiliaria.

De este modo concluimos, por una parte, en la autonomía del municipio en la recaudación; más no así en la imposición de contribuciones sobre la propiedad inmobiliaria.

En este sentido, apreciamos constantemente en el ámbito municipal, la necesidad de recaudar más recursos y fortalecer la hacienda municipal, pues las demandas y necesidades de la ciudadanía van en aumento, lo que ocasiona frecuentemente que los municipios tengan que recurrir al endeudamiento. Es por ello importante vincular, primero, la necesidad de obtener más recaudación propia; y segundo, la realidad jurídica de la inexistencia de un apartado legal en la Constitución por virtud del cual se fundamente el cobro del impuesto predial a favor de los municipios de los inmuebles propiedad de la federación y los estados, cuya labor esté encaminada a una actividad diferente de la principal que realizan.

Concebimos esta opción como una vía justa para aumentar la recaudación en los municipios, consiguiendo así mejores ingresos para la implementación de políticas públicas cuyo objeto sea propiciar mayor cobertura y/o calidad de los servicios públicos de su competencia.

Exposición de Motivos

El Estado mexicano está constituido por tres órdenes de gobierno: el Estado federal, las entidades federativas y el municipio. Este último, materia que hoy nos ocupa, está regido por el artículo 115 Constitucional, en el cual se señala que el municipio libre es la base de la división territorial y de la organización política y administrativa de los estados; la administración del municipio está a cargo del ayuntamiento y es de elección popular directa; se haya investido de personalidad jurídica y manejará su patrimonio conforme a la ley; administrará libremente su hacienda; formulará, aprobará y administrará sus planes de desarrollo urbano; además tiene intervención en procesos de conurbación y tiene el mando de la fuerza pública municipal.

De acuerdo con el Inegi, en México existen 2 mil 440 municipios distribuidos en 31 entidades federativas las cuales guardan importantes diferencias de concentración en número de municipios y en población asentada. Cuatro entidades tienen menos de 10 municipios; once entidades tienen entre 11 y 50 municipios; 8 entidades con más de 50 y menos de 100 municipios; 5 entidades tienen más de 100 municipios; dos entidades tienen más de 200; y el estado de Oaxaca tiene 570 municipios, que constituyen el 23 por ciento del total nacional.

A pesar de las distintas facultades que le brinda la Constitución a los municipios, en realidad son pocas las que ejerce, debido a la poca infraestructura con la que cuentan. En México, los municipios tienen características muy particulares desde el punto de vista económico, es decir, la manera en que se allegan de recursos y las potestades tributarias con los que cada uno cuenta son diversas, ya que, el papel que juegan las transferencias federales es fundamental para el desempeño de sus funciones. Las principales potestades tributarias de los municipios son el impuesto predial, derechos y aprovechamientos; además de que las bases gravables son muy pequeñas por lo que la recaudación propia es muy pobre y las necesidades son muy elevadas.

La centralización de los ingresos, dependió en mucho del Sistema Nacional de Coordinación Fiscal que data de 1980 y que se refleja en la Ley de Coordinación Fiscal. En la anterior, se estableció el conjunto de disposiciones y órganos que regularían la cooperación entre la federación y las entidades federativas, incluyendo el Distrito Federal, con la finalidad de armonizar el sistema tributario mediante la coordinación y colaboración intergubernamental, estableciendo y distribuyendo las participaciones que correspondan a sus haciendas públicas en los ingresos federales y apoyar al sistema de transferencias mediante los fondos de aportaciones federales (ramos 28 y 33, respectivamente).

En otras palabras, se cedieron potestades tributarias a cambio de mayores transferencias federales. Sin embargo, ese conjunto de disposiciones, lejos de beneficiar a los municipios, no les ha permitido avanzar para poder satisfacer las demandas de sus pobladores, debido a que, en los últimos años se ha recurrido al endeudamiento para llevar a cabo la infraestructura necesaria y hacer frente a las necesidades particulares de cada uno. En la mayoría de los casos, las transferencias que le brinda la federación son insuficientes, ya que depende de los criterios establecidos en la Ley de Coordinación Fiscal como se lleva a cabo la distribución de los recursos. Actualmente, la mayoría de los Municipios presentan carencias graves en muchos temas básicos como es la salud, educación, desarrollo social, servicios públicos, entre otros.

La manera en que se distribuyen recursos a los estados y municipios es a través de los ramos 28 (Participaciones a Entidades Federativas y Municipios) y 33 (Aportaciones Federales para Entidades Federativas y Municipios). En el caso del ramo 28, el Fondo General de Participaciones es el componente principal del sistema de participaciones ya que de acuerdo a la Ley de Coordinación Fiscal en su artículo segundo menciona que del total de la Recaudación Federal Participable que obtenga la federación en un ejercicio, se asigne 20% al Fondo General de Participaciones, el cual tiene como criterios de asignación de recursos principalmente la población de las Entidades Federativas como medida para promover la equidad; el criterio de territorialidad con base en los impuestos asignables, y el resto en proporción inversa a las participaciones por habitante.

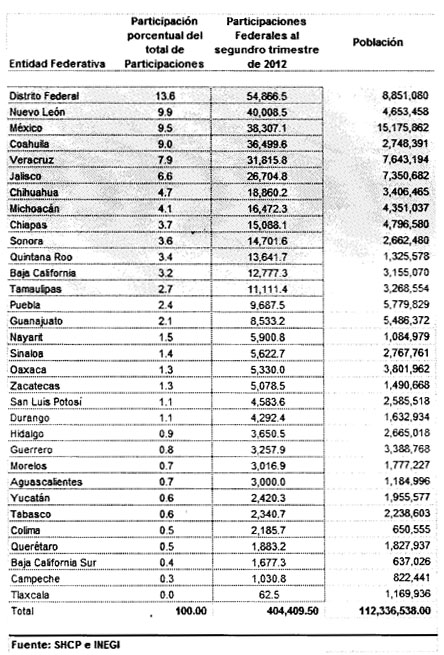

De acuerdo con cifras del Sistema Estatal y Municipal de Bases de Datos del Inegi y datos publicados por la Secretaría de Hacienda y Crédito Público, el 82 por ciento de las participaciones la concentran sólo trece entidades federativas como se observa en el cuadro siguiente:

También se observa en la información anterior, que el criterio poblacional de distribución de recursos no ha sido promotor de un desarrollo más equitativo ya que no toma en cuenta las diferencias que se observan en la Entidades Federativas respecto de sus necesidades, los costos de prestar servicios y su capacidad fiscal; como es el caso de los Estados de Guerrero, Hidalgo, Oaxaca, Colima, Zacatecas, Tlaxcala por mencionar algunos.

De acuerdo con el Instituto Mexicano de la Competitividad, en 2010, las cinco entidades federativas más competitivas fueron el Distrito Federal, Nuevo León, Coahuila, Querétaro, y Aguascalientes. Las primeras tres, están intrínsecamente relacionadas con las Participaciones Federales asignadas, y las dos últimas con el nivel de inversión extranjera directa.

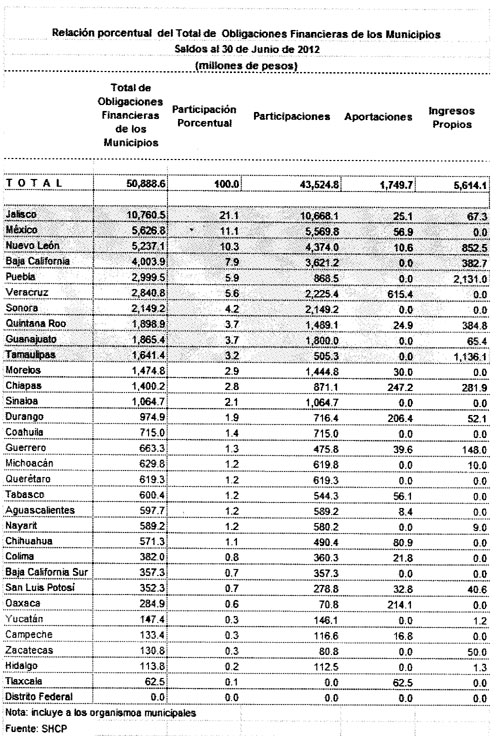

Por otro lado, un factor fundamental para hacer frente a la debilidad presupuestal de los municipios ha sido la contratación de deuda, que ha derivado en un descontrol de las administraciones municipales, convirtiéndose en un tema de prioridad en la agenda nacional. En el cuadro siguiente se observa el nivel de endeudamiento de los municipios de acuerdo a cada entidad federativa a la que pertenecen; por lo que, de las diez entidades federativas con mayor endeudamiento de sus municipios, ocho son a las que mayor nivel de recursos se les asignan según el criterio de población, pero que no necesariamente son eficientes en el uso y destino de los mismos.

Actualmente, el municipio es considerado una pieza fundamental en el federalismo Mexicano; sin embargo, éste no ha tenido el respaldo institucional suficiente para funcionar correctamente. Es por ello, que se necesita fortalecer las haciendas municipales mediante esfuerzos claros y precisos, de manera que se lleven a cabo acciones concretas que permitan mejorar la recaudación de ingresos propios.

Esos recursos adicionales permitirían, no solo satisfacer las demandas ciudadanas, sino que se estimularía el crecimiento económico de los municipios y se atraería inversión que genere empleos y un bienestar en la población, disminuyendo los índices de marginación y así, generar competitividad entre los municipios, a efecto de que los beneficiados de ésta planeación sean siempre los ciudadanos.

Un fenómeno que cada vez es más frecuente es el hecho de que los gastos operativos en los municipios van cada vez en aumento y su recaudación es menor. Por lo que el balance fiscal de la hacienda municipal es deficitario en algunas entidades federativas. Este hecho representa riesgos para asignación de un préstamo crediticio, lo que hace aún más difícil solventar los compromisos establecidos.

Para evitar que los municipios aumenten sus gastos operativos y recurran al endeudamiento, así como también aumenten y mejoren su recaudación y es necesario el aprovechamiento máximo de sus potestades tributarias. En el caso del Impuesto predial, suponiendo que se recaudara sin excepciones, sería una variable importante que incrementaría considerablemente los ingresos propios y el municipio tendría efectivamente la libre administración hacendaria y autonomía municipal, logrando además una menor dependencia de las participaciones federales.

El derecho fiscal señala que el impuesto predial es un tributo principalmente a favor de los gobiernos municipales; al igual que otro tipo de gravámenes inmobiliarios bien puede ser una fuente importante de ingresos, por lo que es de particular interés que los municipios puedan aprovechar los beneficios que esta facultad pueda hacer llegar a su hacienda.

El artículo 115 de nuestra Constitución establece en su fracción IV la exención de pago de contribuciones a “los bienes de dominio público de la federación, de los estados o de los municipios, salvo que tales bienes sean utilizados por entidades paraestatales o por particulares, bajo cualquier titulo, para fines administrativos o propósitos distintos a los de su objeto público.”

Los municipios han tenido diversos problemas al interpretar este precepto constitucional, pues los usuarios de dichos bienes fundamentan el no pago de sus contribuciones en el hecho de que los bienes mencionados se encuentran dentro de la denominación “de dominio público”, argumentando junto con ello que están destinados a un servicio público, ocasionando procesos judiciales burocráticos, costosos y resoluciones que afectan los ingresos de los Municipios.

Actualmente, la forma de exención para estos gravámenes impide el que muchos de los inmuebles que se encuentran dentro del territorio municipal cumplan con estas obligaciones fiscales, lo que provoca un injustificado subsidio de este orden de gobierno, es decir el municipal, que es el que menor proporción recibe del ingreso fiscal en comparación con el Estatal y desde luego Federal.

Al eliminar estas exenciones se podrá contribuir a una mejor y más ordenada contribución, así como fortalecer la capacidad de gestión pública municipal en términos de eficacia y eficiencia. Además, esta propuesta va en total congruencia con la idea de fortalecer la hacienda pública Municipal, a través de incrementar los ingresos municipales; lograr una menor dependencia de los recursos transferidos por la federación y avanzar hacia un federalismo fiscal más justo y equitativo con los municipios.

Por lo anteriormente expuesto y con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y por los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía el siguiente proyecto de

Decreto

Único. Se reforma el párrafo segundo, inciso c), fracción IV, del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 115. ...

I...III.

IV...

c)...

Las leyes federales no limitarán la facultad de los Estados para establecer las contribuciones a que se refieren los incisos a) y c), ni concederán exenciones en relación con las mismas. Las leyes estatales no establecerán exenciones o subsidios en favor de persona o institución alguna respecto de dichas contribuciones. Sólo estarán exentos los bienes de dominio público de la federación, de los estados o los municipios, salvo que tales bienes sean utilizados, bajo cualquier titulo, para fines administrativos o propósitos distintos a los de su objeto público.

Transitorios

Primero. La presente reforma entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las legislaturas estatales deberán modificar su marco legal para hacer posible la implementación del cobro predial correspondiente, dentro de los 90 días naturales posteriores a la entrada en vigor del presente decreto.

Dado en el Palacio Legislativo de San Lázaro, a los veintisiete de noviembre de 2012.

Diputado Nabor Ochoa López (rúbrica)